5月连锁咖啡品牌新开门店994家,近一年关闭3.7万家 - 乐鱼体育官方网站

发布时间:2024-09-08来源: 乐鱼体育官方网站

文:蒙嘉怡

来源:茶咖观察(ID:newbp-)

2024年的连锁咖啡赛道除了打价格战和抢加盟商,没有新鲜事。

据壹览商业不完全统计,20家连锁咖啡品牌5月份新开门店994家,同比2023年5月下降22.65%,环比2024年4月下降2.83%,门店总数达42769家。

从品牌现存门店情况来看,瑞幸咖啡继续卫冕第一,门店数已达19503家,按照其过往的开店速度,或将在2个月内突破两万家门店。其次便是星巴克与库迪。值得一提的是,Nowwa挪瓦咖啡、Tims咖啡、COSTA COFFEE几个品牌虽一直在开新店,但门店存量呈现下降趋势,也就是说关店现象明显。

而这亦成为行业现状。窄门餐眼数据显示,截至2024年6月10日,最近一年新开门店数达87630家,而净增长仅有50328家,这意味着最近一年关闭了37302家门店,接近新增门店数一半。

5月,连锁咖啡品牌开店速度有所下滑。仅有9个品牌开店数量超过4月,Double Win Coffee今年以来未开出1家新店,对比1月,门店数量减少了5家,仅剩10家门店。太平洋咖啡、不眠海、拉瓦萨咖啡连续两个月未开出新店。

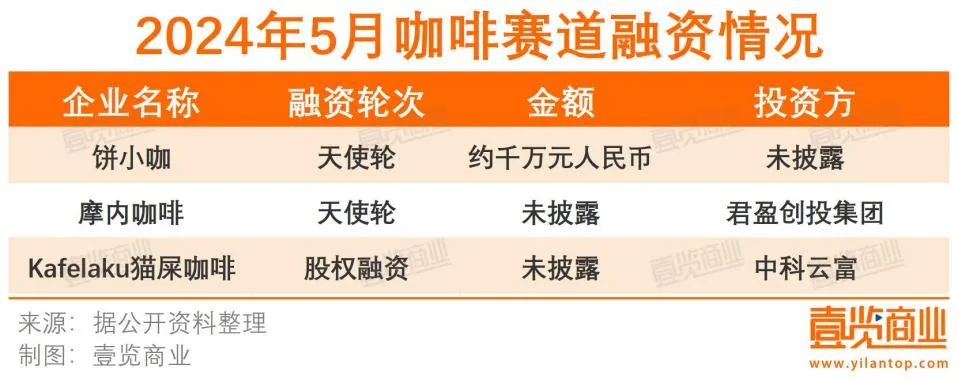

另据壹览商业不完全统计,5月份咖啡赛道共获得融资3起,其中,饼小咖披露了融资金额约千万人民币。据了解,饼小咖是一家“饼+咖啡”融合的咖啡连锁品牌,将成都非遗肉饼和现制咖啡相结合,提供现磨咖啡与东方面点的整体餐饮选项。

当下,消费降级是一个不得不正视的客观事实,连锁咖啡品牌们面对的是一个竞争异常激烈的市场,价格成为影响消费者决策的主要因素。对咖啡品牌而言,不论参不参加价格战,厮杀都无法停止,财报亦展现了品牌们的窘迫。

瑞幸咖啡(OTC.LKNCY)一季报显示,该季度营收62.78亿元,同比增长41.5%;净亏损7142万元,去年同期净盈利5.64亿元,由盈转亏。同时,自营门店的同店销售额下降,期内减少20.3%。

星巴克(SBUX.US)第二财季(2024年1月1日至3月31日)业绩显示,营收85.6亿美元,同比下降2%;净利润为7.72亿美元,同比下降14.96%。此外,星巴克当季度的同店销售额同比下降4%,是2020年以来的首次下滑,中国门店销售额同比下降11%。

星巴克、瑞幸利润下滑,与价格战脱不开关系。

一方面,在低价咖啡的围剿下,势必会对星巴克这类定位高端的咖啡品牌产生冲击。另一方面,低价策略虽然能够吸引更多的消费者,但也可能导致消费者对价格产生锚定效应,即长期期待低价,难以接受价格的正常波动或提升。一旦品牌试图提高价格,可能会引发消费者的不满和抵制,从而影响品牌的长期发展。

从商业经营的角度看,市场上应该存在各种定位的供给者,以满足不同消费者的需求。然而,在价格战的影响下,许多品牌可能盲目追求低价策略,陷入同质化的恶性竞争中。

事实上,在竞争如此激烈的当下,差异化远比低价更重要。Something For咖啡创始人李文静指出,咖啡也有五层需求,即对咖啡因的需求、功能性需求、社交需求、品牌需求以及个性化需求。基于这五层需求,咖啡品牌只要找准生态位,并根据信任公式构建和消费者的信任关系,就能得到永续发展的护城河。

02规模竞赛随着竞争的进一步加剧,马太效应放大,行业集中度进一步提升,品牌的规模效应将愈加明显。除了低价,快速扩张门店,也成为连锁咖啡品牌们抢占市场的主要方式。

对于咖啡品牌而言,产品同质化程度较高,销售额的高低很大程度上与门店的点位挂钩。而现在的好点位基本被瓜分完毕,且在同一块位置下,存在多家咖啡、茶饮门店。所以,咖啡品牌需要将门店开到未触及的地方,寻找增量。

对此,库迪推出了便捷店型“COTTI Express”,该店型为店中店,将广泛植入到便利店、连锁餐厅等各类业态和各种场景。Tims咖啡则将加盟区域和门店类型放宽,在捷枫店的基础上,开放了红枫店的加盟权限。

从加盟门槛看,二者都降低了加盟门槛。库迪便捷店的投资门槛在26万元左右,Tims天好的最低加盟标准是56万。

在壹览商业看来,加盟门槛降低,一方面是要抢更专业的加盟商,通过降低门槛的方式去筛选更有行业经验的“老江湖”,另一方面是要通过这些更有经验的加盟商快速占领下沉市场的优质点位。

值得注意的是,店中店模式可玩性比常规店型更高。Tims天好就陆续与中石化易捷、21世纪不动产、良品铺子这样的KA客户合作“Express 融合店”,根据其年报,截至2023年末,Tims天好与中石化易捷便利店已经合作开了148家融合店。

一是消费场景更多元。应帆科技发布的《2024年中国青年咖啡消费洞察报告》显示,95后、00后年轻职员在办公场景下的饮咖目的更偏向佐餐,这也要求咖啡产品在实现传统的提神功能需求的同时,搭配相应的消费场景。库迪能够借助连锁餐厅的用餐场景进行场景延展,嵌套在套餐中进行连带销售。

二是应用场景更多样。极海数据显示,库迪超过50%的门店位于购物场所或办公场所,便捷店型可以借助便利店、连锁餐厅业态,有效解决选址问题,并依托其他业态的资源进行市场的快速渗透。

不过,目前不少头部连锁便利店已经有了自营的咖啡业务,比如7-11、便利蜂、全家等,单价在8-12元左右,定位与库迪相似。因此,能开库迪新店型的便利店,可能会局限于小品牌或者个体便利店。

当然,对加盟商而言最看重的自然还是“多久回本”“赚不赚钱”。业内人士指出,有加盟意向的投资者,一般会倾向于挑选当地门店热度高、小程序点单排队时间长的品牌,若加盟门槛还相对较低,那么这就是最有加盟性价比的品牌。

值得一提的是,加盟模式亦存在硬伤。随着加盟店规模日益庞大、加盟门槛放低,加盟商质量也会参差不齐。而加盟商的目的是为了获得更多利润,在利益驱使下,加盟商很容易放松标准,以期减少费用支出,若品牌方管理不当,会在食品安全问题上存在很大隐患。

如何平衡开店速度和加盟商管理,在低价竞争中寻找差异化,是咖啡品牌们接下来需要解决的问题。