我们绕不开预制菜 - 乐鱼体育官方网站

发布时间:2024-05-23来源: 乐鱼体育官方网站

文:王拓

来源:零售商业财经(ID:Retail-Finance)

预制菜的起源可以追溯到古代中国,现代化预制菜起源于1940年代的西方国家。

中式手工预制菜主要以腌、腊、酱、卤等工艺为主,经预加工、分切、搅拌、腌制、滚揉、成型、调味等或预烹调、炒、炸、烤、煮、蒸等制成,其主要目的是在物资匮乏的时代为避免食物浪费的一种策略。

西方的工业预制菜发展是冷冻技术的出现,为了大规模储存、运输、销售而形成的一种现代化食品效率工业革命,从养殖到加工、包装、运输、销售,每个环节都制定了严格的法律法规。

预制菜已经渗透进人们生活,我们没有直视它,小时候的方便面、学生榨菜,工薪族吃的自热米饭、自热火锅、午餐肉、红烧肉罐头、速冻饺子、汤圆等等,过渡期的预制菜正是餐饮渠道使用的料理包,以前To B,如今To C。

「零售商业财经」认为,预制菜从To B到To C,渠道依旧重要。C端消费路径与B端略有不同,但根据日欧经验,商超、便利店依旧是预制菜发展的重要渠道之一,其次餐厅有必要在菜单上注明菜品是否现制,如使用预制菜则需要注明。

城市化的进程离不开预制菜,预制菜也不会因为任何个人的抵制而消失,且会迎来蓬勃发展,这一趋势不可逆。

01

产业融合

公开信息显示,我国现存预制菜相关企业超6.81万家,2018年预制菜相关企业注册量超过1.01万家,同比增长11.22%。2019年新增1.29万家,同比增长21.56%。2020年新增1.30万家,2021年新增4212家,近5万家预制菜企业是五年内注册成立。

随着赛道火热,开设一家预制菜食品工业园的准入门槛不断提高,以往投资者只需要准备资金、地点、人员、设备、原材料、资质和品牌就能投建。随着行业趋于成熟,相关的食品安全法案、监管政策进一步完善、规范。

预制菜行业发展要避免同质化竞争,需要深度思考产业融合,形成产业链集群效应,共同打通上下游各个环节,研究区域食品特性,开发卫生、安全、原创的特色美食,消费者追求新鲜、健康、美味这一需求是不会变的,变幻的只是食材的烹饪手法和工艺创新。

目前来看,冷冻长保预制菜一直占据着市场主流。品牌商家大多瞄准食材难以处理、烹饪流程复杂的“硬菜”进行产品研发,诸如酸菜鱼、梅菜扣肉、佛跳墙等大单品在市面上多有雷同,还有一个现象是有品类、无品牌,久而久之造成了消费者“口感疲劳”。

亟待解决的问题是市场鱼龙混杂,投资者有着超高的市场预期,似乎还无法与消费者的期待相匹配,虚假宣传、性价比低、菜品不新鲜等问题频发。处在风口上的预制菜,面临着极大的挑战。

部分区域出现了劣币驱逐良币,败坏行业口碑的品牌,加剧了消费者对预制菜的抵触情绪。预制菜企业在做B端市场生意的时候,更多是和专业餐饮人士沟通,如今面对C端消费者,即有秀才遇到兵的时候,也有一些不良商家种下的因。

有从业者透露,目前行业里研发能力出众、物流体系成熟的大供应商,主要做的都是to B生意,因为餐饮渠道的需求大且很稳定,能够压低成本。而除了少数一些大品牌——如在供应给某些会员超市的产品,to C预制菜的水普遍非常深,有些听起来挺大的牌子,用的可能也是某个小作坊生产的贴牌产品,再加上冷链端偷工减料,菜肴到我们手里很难好吃。

中国预制菜产业联盟研究院院长昕原表示:预制菜相比以往有了更好的发展环境。C端消费者饮食生活倾向于节约时间,B端餐饮需要降本增效,加之政策大力引导和支持,疫情催化,预制菜迎来更长远健康发展的空间,新型餐饮服务平台也迎来机遇。

政策层面,预制菜近年来也收获更多关注,今年,它被首次写入中央一号文件;不少地方出台政策和标准,规范预制菜产业发展。

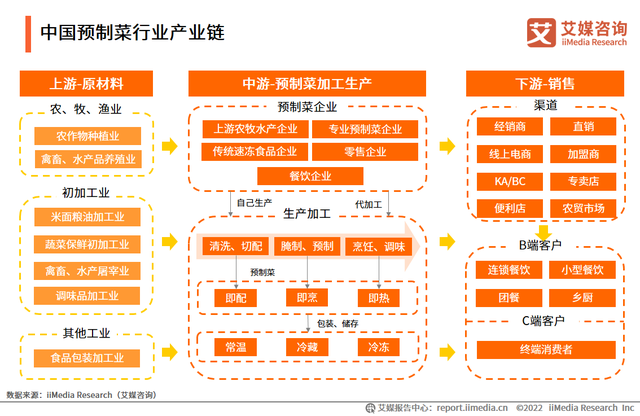

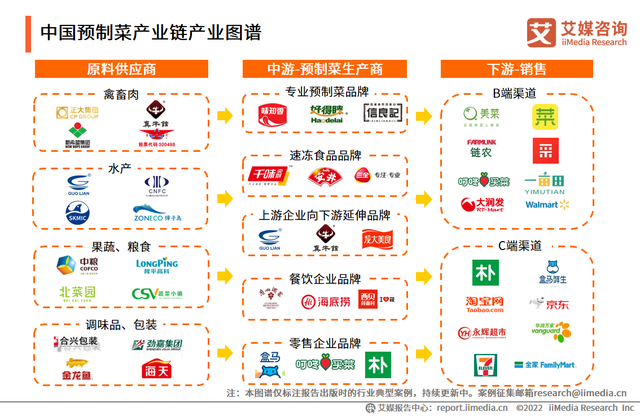

预制菜正迎来春风,就产业链而言,预制菜是典型的一二三产融合发展产业。行业主要有五大参与者,包括原材料供应企业、预制菜生产企业、速冻食品企业、连锁餐饮企业和零售企业都纷纷发力。

自带流量的零售明星企业如盒马、全家、钱大妈等都纷纷入局预制菜产业,承担着教育市场的重要分工。“随着预制菜市场升温,预制菜行业已成为产业投资的重要赛道,农业、食品加工、餐饮、电商、物流等企业纷纷入局。

产业融合方面,技术、政策、链路和销售渠道四类配套性支持要素正越来越完善。原材料、设备、生产加工工艺流程、包装、冷链运输等方面逐步有了行业规范,各类技术突破也会影响着整个行业,行业上下游分工越来越明晰,预制菜经过社会舆论的阵痛期,将会迎来一个全新的“黄金时代”。

02

规模效应

艾媒咨询数据显示,2020年,中国预制菜市场规模为2888亿元,同比增长18.1%;2021年,中国预制菜市场规模为3459亿元,同比增长19.8%;2022年,中国预制菜市场规模达4196亿元,同比增长21.3%;今年春节销售季(截至1月26日)全国预制菜销售额约1307.53亿元,较去年同比增长约43.6%,主要销售区域集中在华东、华南、华北以及全国大中型城市。

中国地大物博,在特定区域的气候、地形、物产及饮食风俗条件下,经过漫长历史演变而形成了各具特色的烹饪技艺和风味,八大菜系名扬四海。精准把握不同地域的特色菜品与消费者口味差异,也是预制菜企业“突围”的不错选择。

而八大菜系中,每个菜系有很多细分流派,各自能分出几十道甚至上百道菜,各种菜品的制作工艺千差万别,连豆花都有甜咸之争,大部分菜没有统一的工业化标准,不同的菜该怎么炒,都得从零开始摸索,需要企业花大量的时间成本去研究菜品的口味复原和营养成分。

预制菜To C生意要关注消费者食用层面的问题,很多肉菜在加热完之后是不是就会变得难吃。原因是熟肉在加热时,其中的脂肪会分解产生烃类、醛类等挥发性物质,产生让人不适的过熟口味,简单的复热并不能复原食物最佳口感,消费者在复热的过程中食物会发生化学变化,不同食材、不同组合烹调方式不同,发生的化学反应千差万别。因此需要经过大量实验才能确定,但对目前消费者对菜肴的制作还停留在初级的复热层面,这部分问题不能得到充分解决,那预制菜在消费者层面只会带来更多误会。

然而,中国预制菜企业里70%都是个体户和小作坊,根本负担不起巨额的研发费,光是一个单品菜肴的研发,一款成熟的工艺的预制菜动辄就得砸二三十万研发费用,研发出来后还得小批量生产内测、公测,之后根据市场反馈调试还得再追加投入,而有能力投入研发的企业也不一定招得到合适的的人才,目前中小型中央厨房更像是一个大型的中餐厅,标准化程度极低。

不可否认,中国在预制菜领域的专业人士是有断层的。这就导致中国预制菜整体的研发含金量偏低,模仿成风,一款菜卖得好,结果是一大批企业都来生产,导致同类商品在市场上流通中问题不断,影响的是整个行业。有报告指出全国具有产品生产技术创新能力的预制菜品牌只占全行业的2%。

另一道门槛就是冷链物流,很多人不吃预制菜,都是害怕不新鲜,其次是各类新闻报道预制菜使用大量化学添加剂,长期存放冷库里冻了好几年的肉,甚至发烂发臭了,各类科技与狠活和各种防腐剂,这些问题社会面一定是零容忍。

物流方面,我国冷链物流起步较晚,行业渗透率很低,冷藏车仅有40余万辆,而日本2018年就有25万辆,人均保有量是我们的7倍,因此中国预制菜企业用冷链的成本是邻国日本同类企业的3倍。

以上问题,单靠区域预制菜企业是得不到解决的,万亿市场非常诱人,不仅吸引到很多上市公司入局,他们每年都要花几百上千万做研发、创新,去年起阿里、美团、京东、格力、顺丰,甚至是贵人鸟、森马,以及许多地方政府都掺和进来做预制菜了,核酸大王张核子都坐不住了,宣布进军预制菜。

犹如老鼠过街的预制菜,可是一看行业却越来越红火。众多行业报告都预测行业规模能超万亿。笔者认为,预制菜将会迎来两极分化,一部分是高端、新鲜的功夫菜,另一部分则是平价、实惠的料理包,目前从产业结构来看,想省钱的人,想省时间的人,想省钱的人是目前预制菜市场最主要的受众。

03

发展进程

据农业农村部食物与营养发展研究所近期一项研究发现,每年我国蔬菜、水果、水产品、粮食、肉类、奶类、蛋类七大类食物按重量加权平均损耗和浪费率合计22.7%,约4.6亿吨。

相当于每人每年平均浪费掉约320公斤的食物,或者说人均至少浪费掉一碗米饭。这种现象不仅造成经济损失,还加剧了粮食安全、能源消耗、温室气体排放等问题,如何解决这一食品浪费问题,我们将目光看向了预制菜产业。

预制菜并不能彻底解决食物浪费,但能缓解。我们要关注一个经济学知识,经济效益、规模效应和边际成本递减。

预制菜的集中生产和规模销售会形成一个庞大的产业链,涉及到农业、加工、物流运输等多个领域,同时带动了周边、上下游的发展,形成产业集群,产业集群产生的经济效应会反哺农业生产。

预制菜的规模化生产可以降低成本,当预制菜企业的产量规模达到一定水平,产业集群形成后,各生产要素的有机结合产生了1+1>2的效应。就会出现平均成本呈现下降的趋势。

目前,我国预制菜产业集群大多企业依旧是自主创新力不足,有着大而不强、全而不精的弊端。产业集群更多的是以满足当下、模仿复制,在创新品类上后劲不足。

根据相关数据显示,华东南一带预制菜集群中企业普遍存在知识产权、核心技术、研发经费匮乏问题,众多的产业集群中的中小央厨只能达到贴牌、仿制的初级阶段,沦为零售、快餐品牌的大后端,唯一的立足点便是低价格、低成本。

但随着消费者对美好食物追求的提高,低成本优势也在逐渐丧失。食品工业是近几年为数不多的大型万亿市场,但其本身产品同质化现象严重,且缺少显著的市场细分特征,没有覆盖广泛的系列化产品,目前市场上除了盒马、叮咚、永辉、锅圈、钱大妈等自有预制菜食品被消费者记住,很多中型央厨出品依旧徘徊在市场边缘。

此外,预制菜企业协作分工欠佳。各品牌或多或少都倾向追求小而全。不少经营者不甘心做配角。在电商和各类新渠道的诱惑之下,制造商在经营中既要生产利润又要商业利润;不仅想赚上游产品的钱,还想挣中间产品、销售成品的利润。这种情况既影响自身的业务重心,丧失企业成长潜力。还会挤压中小企业活动空间,使得行业整体盈利能力被削弱,情况严重则会使延伸产业链受阻,最终危及到整个预制菜产业集群生存及竞争力的提升。

风口之下易形成无序竞争。预制菜企业认为B端已经是囊中之物,那C端也是势在必得。