巨头挤压下,区域咖啡连锁要如何活下去? - 乐鱼体育官方网站

发布时间:2024-05-10来源: 乐鱼体育官方网站

来源:BBB研究所(ID:bbbyanjiusuo)

咖啡之战已经走到拐点。

上半场中,连锁品牌在激烈厮杀中跑马圈地,店面规模少则百计,多则万数。

精品咖啡品牌频出,细分市场也跑出众多玩家。

独立咖啡馆在口味之争和价格内卷后迎来双重洗牌。

部分选手加速出圈,部分玩家急速下坠。

行业成熟的标志之一,是咖啡发展到能够满足不同地域、不同层级消费者多元且差异化的需求。这一点,本土成长起来的区域性咖啡连锁体会得更为深切。

市场的繁荣教育出愈加成熟的消费者,从当地咖啡爱好者中成长起来的区域连锁品牌,也明白规模化、冲万店,不是咖啡行业的唯一打法。

无论品类创新还是原料升级,只有抓住那群最核心的消费者,创造最紧密的用户联结,即使不是体量庞大、资金雄厚的玩家,也能盘根错节地扎根于某个地方。

01

独立店备受挤压

24岁的Wendy在苏州上大学,经常往返于沪苏两地实习和上课。过去两年,上海几乎每周都会开出新的咖啡店,而Wendy也热衷于在打卡各种精品手冲咖啡馆。

但对这些独立门店的主理人而言,这意味着更为残酷的竞争。2021年,上海的6913家咖啡店里,独立门店的数量大概在4239家,还能占到六成一下。如今,巨头连锁和中型连锁同时挤压,独立咖啡馆的压力与日俱增。

Wendy打开大众点评,展示这两年她收藏的独立咖啡馆,「至少有十几家已经关门了,有些还没去打卡呢。」

在Wendy的收藏夹里,上海至少死去了一批独立咖啡馆。2022年6月,上海早一批咖啡馆的精神标识「老麦咖啡馆」静安店歇业,2023年3月,经营了26年凯文咖啡馆也选择告别衡山路。

更多的独立咖啡馆是Wendy口中这种「还没去打卡」就销声匿迹的存在。永康路上的EAU CAFE,长乐路上的1/10 COFFEE ROASTER,威海路上的COFEE LIBRE,「幸好我氧气咖啡关了淮海中路门店后,又在安顺路新开了一家」,Wendy说。

同样的故事也发生在苏州。过去两年中,至少有aHA啊哈咖啡、OneCafe、All-in Cafe、Coffee By等超过20家门店在大众点评上显示为歇业关闭状态,其中也包括在当地红极一时的独立咖啡馆Roaster Q。

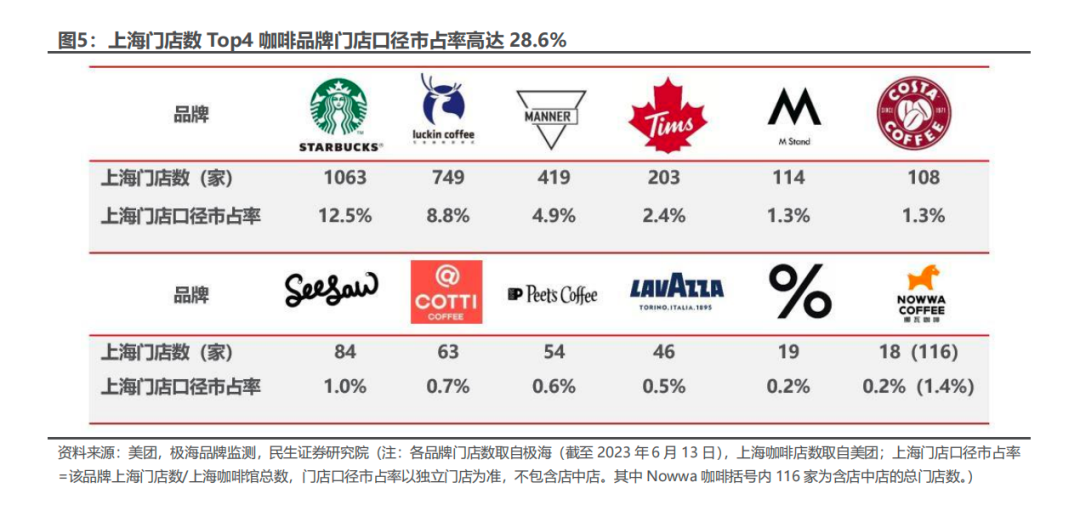

巨头和中型连锁给到的压力自不用说。在上海这个每平方公里就有1.26家咖啡店的地方,连锁品牌中,据极海,截至2023年6月13日,连锁咖啡品牌中,星巴克在上海的门店数量最多,达到1063家,上海门店口径市占率达12.5%。

其次是瑞幸,门店数量达749家,上海门店口径市占率达8.8%。

而Manner的大本营就在上海,门店数量已经超400家,此外,还有超过200家的Tims,100多家Costa、100多家Mstand,以及50家左右的SeeSaw。

根据《2022中国现制咖啡报告》,行业品牌连锁率有显著提升。从2021年到2022年,单店规模(一般意义上理解的独立咖啡馆)的咖啡馆增速从5.85%上升至10.24%,但同期时间内,门店规模在300-500家的连锁玩家,增速从2021年的-2.56%猛增到295.97%。

而来自旧金山的蓝瓶咖啡加入上海战局后,几乎和%阿拉比卡、Peets皮爷咖啡一起,彰显着世界精品咖啡连锁也认可上海作为世界咖啡沸腾地的地位,战况自然更为激烈。

02

小店卷不动价格

在巨富长三角地,在安福路宇宙中心,咖啡馆内卷之后拉低了单杯价格,却逃不脱房东们每年不断试探租金上涨的野心。有咖啡店主提及,有时甚至会出现10%的租金涨幅。

不仅仅是地租,当两大巨头将咖啡价格拉低至10元以下,甚至有玩家把价格内卷至3块9,4块9,独立咖啡馆显然是更显被动的一方。

直接去调整定价吗?那至少要有压缩的空间。

独立咖啡馆作为单店选手,无论采购咖啡豆还是牛奶,需求体量有限,在供应链上议价很难有话语权,寻找好的豆子又需要花费大量时间精力。上海的咖啡连锁品牌CUBIC3三立方咖啡创始人刘思强坦言,「行业整体集中度提升下,单店选手的确很难应付。」

「如今的咖啡价格战不仅只是卷零售价,是全面内卷,小店很难烧得动」。一位已经闭店的独立咖啡馆主理人希岸提到,无论是大巨头还是区域连锁,如今基本都能提供外卖配送的服务,可对自己的独立门店来说,成本很难负担。

一杯外卖配送的咖啡,除了和门店现制一样的咖啡豆、牛奶原料外,还有额外的包材成本,比如纸杯、纸托、包装袋和保温袋。

「包材便宜的7毛,贵的1块多,甚至还有2-3块的,如果你用便宜的,塑料或纸杯太软,配送过程中就容易泼洒或渗透,用户这时候退单你只赔得更多。」

另外,配送成本也是个大头。

区别于瑞幸这种巨头能够能够自我负担起配送体系的成本,独立咖啡馆一般依赖于第三方配送。希岸算了笔账,「如果自己做小程序有开发成本,如果挂在外卖平台有抽成,第三方配送,顺丰和同城一单至少要5块,如果咖啡只卖9.9,我们只能亏损。」

但做外卖几乎是被迫的选择。希岸说原先门店的位置只有自己一家咖啡馆,随后瑞幸等选手来了,星巴克和麦当劳也都提供外卖服务,「你不做外卖就等于放弃一部分用户」。

众多咖啡品牌主理人都提及,卷价格绝非良性循环。在行业竞争加剧的情况下,活下去成为了今年咖啡馆最先关注问题。无论是对区域连锁还是独立咖啡馆,对成本的核算、对单店盈利的考量,今年都被放置于一个重要位置。

03

不卷价格卷什么?

至此,咖啡下半场之争的核心在于,如果行业激战已到如此地步,那玩家们要如何站稳脚跟?

对大连锁来说,其投入体现在营销、人力成本,当然也包括供应链。而对于独立咖啡馆和区域连锁而言,他们更在意原料、设备,以及出品。把目光投向区域连锁咖啡品牌,或许能够看到问题的另一种解法——卷价格卷不动,那就在原料和风味下功夫。

从原料来看,最大的两个构成部分是咖啡豆与牛奶。

不同于大型连锁为了控制成本,保证标准化,风味上较为统一,有不少用的是罗布斯塔豆拼配豆,(罗豆价格更便宜,其曾经因咖啡因含量高而风靡,本身口味苦涩,风味欠佳,其已逐渐被精品咖啡淘汰。即便是相对优质的、精细处理过的罗布斯塔的味道,仍然不能够弥补它先天风味的不足。)区域连锁/独立店更偏好使用单一精品咖啡豆。

而提到牛奶,我们不难发现在追求风味而非咖啡因的时代,中国咖啡消费者普遍偏好奶咖,奶与咖啡的融合调味,成为消费者在咖啡选择中的重要考量。

有行业分析师提及,「或许当下的中国咖啡用户还没有成熟到能够分辨豆子的产地和风味,但他们一定能够分辨牛奶的味道,从而对某款产品或品牌产生喜爱和依赖」,这甚至进一步推进dirty这一款“中式咖啡”的大火。

作为一款「含奶量」较高的咖啡饮品,更像是一种风味升级的「浓郁拿铁」。而正是这款咖啡浓缩在上、奶类打底冷热分层的饮品,巧妙地用冰牛奶提升的甜度迎合了饮咖人对甜的需求,结构化地平衡了咖啡中的苦涩,使得这个品类在中国迅速出圈。

不少从业者从dirty的大火受到启发,此后更加重视对咖啡中奶品的甄选。一批区域咖啡连锁带领当地咖啡业态完成了从早期常温奶到如今生鲜牛乳的替换。

比如,上海咖啡连锁CUBIC3三立方菜单中提供的拿铁系列,全部选用比市面上常规乳品蛋白质含量更高的巴氏鲜牛奶和冷藏提纯乳。

还有玩家敏锐地捕捉到,饮咖人对奶品质的诉求除了高蛋白质带来的醇厚度,还有对健康概念的重视。这种健康,往往落到对原料的天然、非人工层面的诉求上。

以dirty中的来自冰牛奶的「甜味」为切口,这个甜不能是来自风味糖浆,而是要通过更先进的工艺获取,或者更天然的原料获得。

原料端的乳品选择上,一款奶味浓郁、供应端生产技术出众,带有甜味的冰博克提纯乳就成为了不二选择,并且乳品企业能够实现量产,对区域玩家来说供应稳定就是产品出品稳定,在品控层面上自然大大加分。

在合肥,凭借dirty出圈的一则咖啡主理人淘小逃就提到,「你喝到一杯好喝的咖啡也许不难,但是如果你想天天都能喝到一杯好喝的咖啡,那就不是一件容易的事情了,如果每个人天天都能喝到一杯好喝的咖啡,那就是难上加难。」

一则很清楚自身的优势在于咖啡的口味和出品的稳定,因此会耗费大量精力做品控。店内自己动手提纯牛奶并不稳定,因此店内dirty使用的牛奶,都统一选用了市售的提纯乳。

而在风味端,区域客户和连锁巨头的实现路径方式则更为不同。

前不久爆火的瑞幸“酱香拿铁”第一天就被扒出其“黑科技”配料表,其配料包含了生牛乳、炼乳、稀奶油、白砂糖、无水奶油、乳粉、氢化椰子油、果葡糖浆、水、白酒、复配乳化增稠剂等。

区域连锁咖啡品牌则更多通过天然的原料去获得用户想要的味道,也能满足饮咖人对健康、天然的诉求。

位于上海的区域连锁咖啡品牌BIRDIE CUP COFFEE 小鸟杯,在大量创意特调咖啡饮品中,都选用真实原料以保留食材自身风味。「研创咖啡中的椰椰菠萝、气泡西柚,这其中的菠萝和西柚,均以新鲜水果熬制。」该品牌负责人提到。

而长期位于热销榜单Top3的薄荷冰博克,使用了大量新鲜薄荷和自带甜味的冰博克提纯乳。这款产品于2020年就已上线,远早于瑞幸的冰吸生椰拿铁。

这是产品研发团队不断从市面上测试大量乳品和风味原料后做出的创新,在大众点评上常常会看到用户评价「丝滑又清凉」。

如果从薄荷冰博克能够做成一款爆品,从而引发用户对品牌的喜爱和追随这条路径深入下去,一个新的思考角度也随之诞生。如果已经选对了乳品,知道用户喜欢什么样的奶味,那在此基础上做风味创新,做特调饮品,岂不是更有把握突出重围。

事实上,已经有区域性玩家这么做了。来自新消费品牌集散地长沙的doc当刻咖啡,推出了一款咸摩卡。

有当地食客说,相比于传统摩卡的甜腻,咸摩卡的咸味能增强可可的风味强度,配合醇厚的乳基底,口感层次极为丰富。这些产品和doc的创意果咖一起,都是品牌能够在茶颜悦色的大本营与之正面battle的底气。

而位于郑州的咖啡连锁品牌HiFive百分五咖啡,正在凭借dirty深化自身的风味创意标签。在当地咖啡市场还没饱和时,其就引入了在上海、北京等城市火爆的dirty,并创造性地推出了白桃乌龙dirty、葡萄乌龙Dirty等口味。如今,其在大众点评上售卖的dirty2.0套餐咖啡5选2,更是搭配了山茶花、椰香斑斓和燕麦百利甜等多种口味dirty。

04

区域咖啡品牌的“危与机”

目前,中国咖啡的人均杯量正在持续爬坡。根据欧睿此前的统计数据,2020年之前中国大陆地区的人均杯量仅为每年4.7杯,这还是包括现磨和速溶的数字,但如今,仅仅在2019年,一线城市的人均咖啡消费量已经达到326杯,二线城市以261杯紧随其后,已经接近成熟咖啡市场的水平。

这种背景下,让咖啡回归日常化,做所谓的日常菜单如美式、拿铁的生意,显然是更容易走量、也更容易让品牌快速规模化的选择。

几大连锁巨头已经验证的道理是,如果想要出杯快,覆盖更多受众,必然就要兼顾口味的大众化。选择平衡、温和的调味,是最容易被大众接受的。这也在同时降低了一部分对极致、差异化风味的探索。

但这条路,对于区域连锁咖啡品牌来说,值得尝试,但未必是最合适的路径。

一旦建立在细分品类中的优势被削弱,或者自身的独特标签被稀释,区域品牌很难建立起诸如大连锁那样的之于消费者的强效渗透心智。这也有可能让品牌在扩张中被高度挤压甚至最终被遗忘。

对其而言,建议一个足以长期击穿用户心智的「独特记忆点」,远远好过像巨头连锁一样,在咖啡激战中卷价格,被动打乱自身的节奏。

毕竟,在咖啡市场充分竞争的当下,无论是向上走,在一线城市继续扩张深耕,还是向下走去到更下沉的市场,品牌首先考虑的,应该是能不能抓住最核心的用户,能不能研发出更好的产品。

价格战只是行业狂飙突进时期的短暂形态。最终,主打低价的咖啡产品会拥抱价格敏感人群,有精品追求的咖啡会收获对咖啡品质有要求的消费者。

大型连锁会持续吃掉一部分独立店的空间,而另外一部分区域品牌会始终保有其吸引力,并且站在比大型连锁更高的鄙视链位置与消费者心智。

咖啡战役,其实和很多场互联网战役一样,价格战过后,产品及产品创新才是王道,这才是行业赖以生存的基础。