十月稻田上市,农产品品牌化的故事好讲么? - 乐鱼体育官方网站

发布时间:2024-04-30来源: 乐鱼体育官方网站

文:Suri Su

来源:Foodaily每日食品(ID:foodaily)

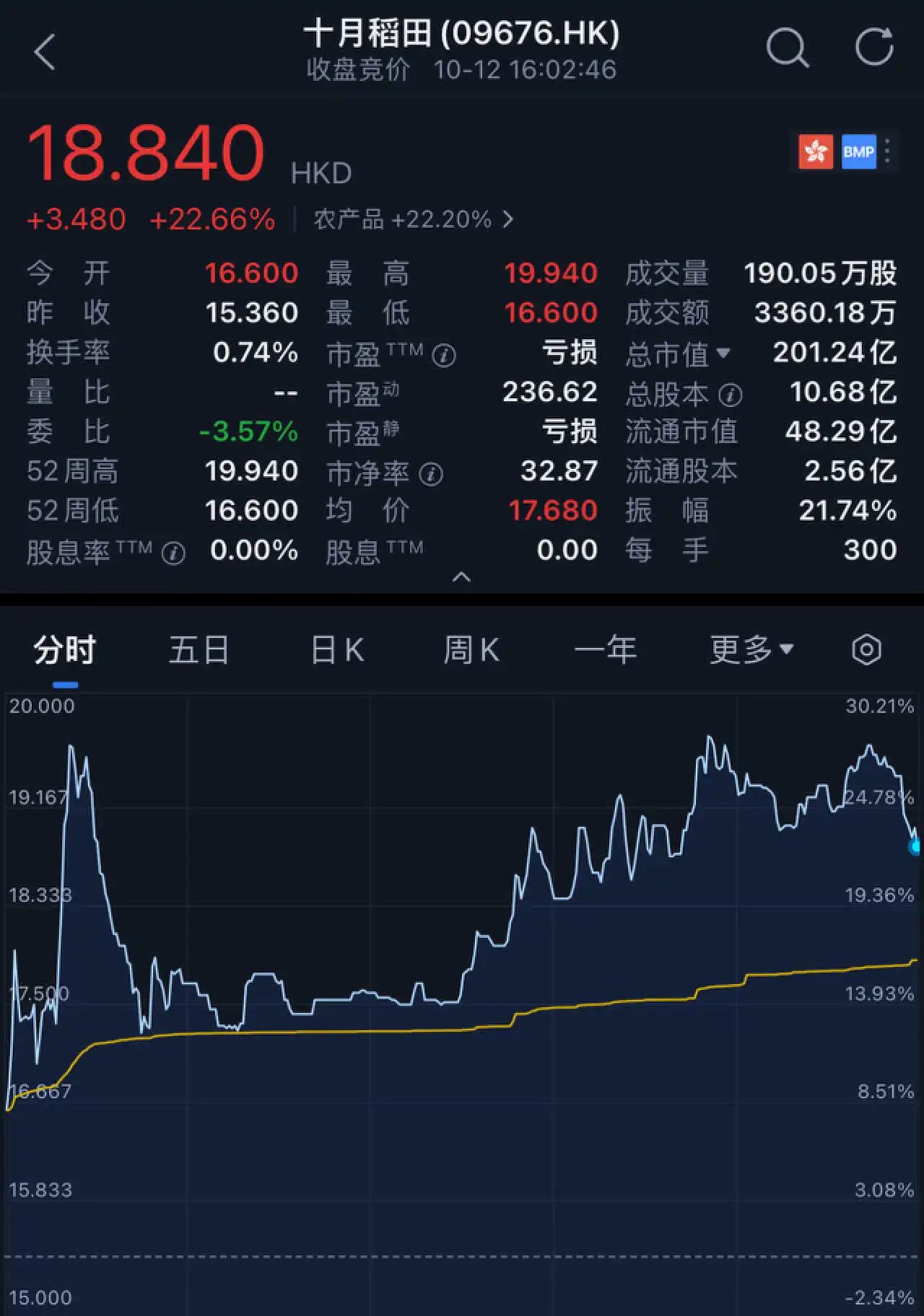

昨天,网红东北大米品牌,十月稻田在港交所成功敲钟。上市当日,十月稻田开盘即涨,最高上涨28.26%至19.70港元。截至收盘,十月稻田报收18.84港元,总市值达201.24亿港元(近190亿人民币),高于上市前最后一轮融资126亿元(约合135亿港元)的估值。

图片来源:腾讯自选股

从夫妻店走向上市,十月稻田的成功有很关键的两点时代因素:一是精准地踩中了国内电商渠道和互联网发展的黄金十年。

二是随着技术发展和消费升级,国内的农产品也正历经着一场新老迭代的运动,从最初的分散的市场逐步走向品牌化。

可以说,十月稻田是中国农产品走向品牌化大趋势的一个缩影。

当然,除了十月稻田之外,玉米品牌“北纬47度”、 鸡蛋品牌“黄天鹅”,越来越多的品牌在传统基础食材赛道上狂奔,将本不性感的传统农业赛道推到资本的聚光灯下,也推动着中国农产品产业化、品牌化。

不过,农产品品牌化依然还有很长的一条路要走,这是“十月稻田”们亟待解决的问题。

01

靠卖东北大米

年收入45亿元

在2011年之前,十月稻田创始人王兵、赵文君一直在做原粮贸易业务,简单来理解就是做农产品批发的“夫妻店”。

2010年前后,王兵就已经接触到了线上的客户群体。第二年,王兵就推出了“十月稻田”这一品牌。彼时,国内互联网依然处于高速发展阶段,淘宝京东等电商平台也有了一定的积累,流量思维也开始起步。在这样的背景下,十月稻田将渠道重心放在了线上。

站在时代风口上的十月稻田,很快就发展了起来。

招股书显示,2020年至2022年,十月稻田年收入为23.27亿元、35.98亿元及45.33亿元;同期,十月稻田的净利润分别约为1397万元、-1.73亿元与-5.64亿元,调整后净利润分别约为2.21亿元、2.59亿元与3.64亿元。

十月稻田营收有近八成是来自预包装大米产品,包括稻香米、长粒香大米、小町米等。报告期内,大米产品的收入分别约为18.71亿元、28.92亿元及36.22亿元。

除了大米产品外,十月稻田主要产品还包括杂粮、豆类及干货等。

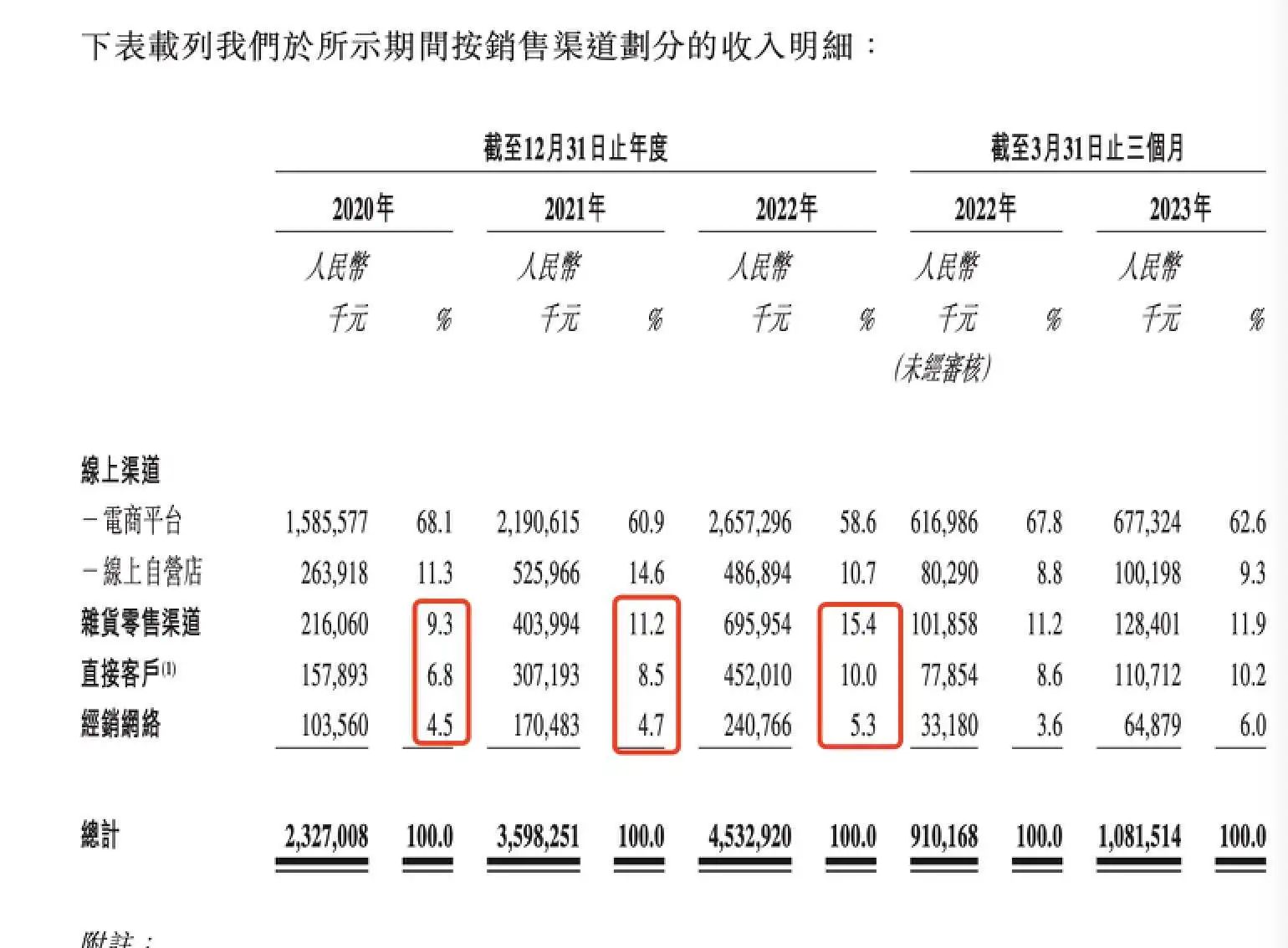

从“十月稻田”品牌诞生之初,十月稻田就开始主攻线上渠道。招股书显示,2020年至2022年,线上渠道为十月稻田分别贡献了约18.50亿元、27.17亿元及31.44亿元的营收,分别占总收入的79.5%、75.5%及69.4%。

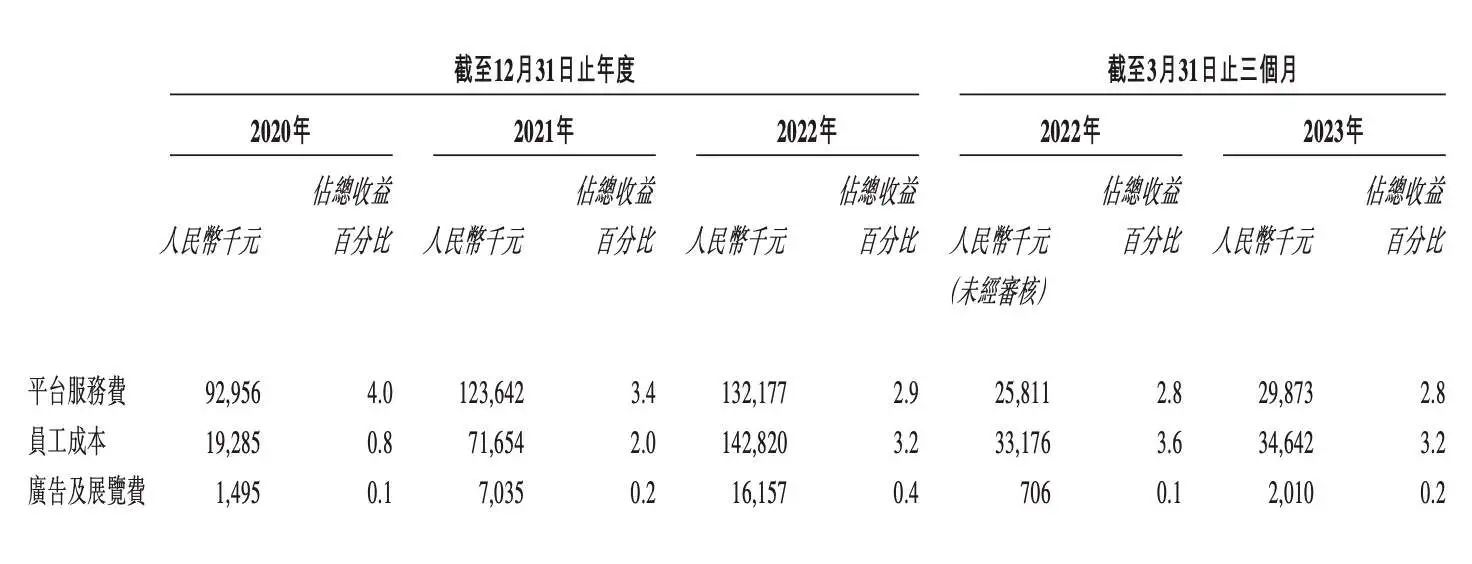

与电商同行的,是流量思维的出现。这也表示着,十月稻田不得不花重金在营销上,去打开品牌知名度,宣传推广获取流量。

招股书显示,十月稻田营销成本分别为1.26亿元、2.23亿元和3.14亿元,分别占同期总营收的5.4%、6.2%和7%。可以类比的是,行业龙头企业金龙鱼2022年销售费用率为2.32%。

在营销成本中,十月稻田有近一半的费用都用在了平台服务费上,即在各大电商平台的技术支持以及营销、推广活动费用。报告期内,十月稻田平台服务费分别为0.93亿元、1.24亿元和1.32亿元。

图片来源:十月稻田招股书

向好的一面是,在品牌打出知名度后,十月稻田开始注重线下渠道的拓展,包括杂货零售渠道(商超渠道)和经销商渠道。

图片来源:十月稻田招股书

不过,随着互联网流量见顶,电商带来的红利期在逐渐消退,未来一段时间,十月稻田亟需快速打通线下渠道。

另外,从招股书来看,十月稻田的产能利用率和负债情况也颇受资本市场质疑。报告期内,十月稻田大米产品的利用率分别为65.7%、57.6%、50.5%,呈逐年下降的趋势。对此,公司表示,主要是由于设计产能的快速扩张及疫情的短暂影响。

招股书显示,截至2022年底,十月稻田总资产为30.63亿元,负债总额则为31.69亿元,资不抵债的缺口1.06亿元,截止一季度末,这一缺口还有0.91亿元。

此外,十月稻田的五大生产基地扩产计划仍需长期投入资金。按照扩产计划,十月稻田合计需要投入约10.43亿元用于项目建设,直至2026年五大项目全部竣工。

这一次上市,十月稻田在招股书也表明,募资将用于扩建产能、升级现有产线、拓宽仓储物流地域覆盖以及为业务扩充提供资金等。

上市并非是终点。现在,走向上市的十月稻田,新一阶段的挑战也才刚刚开始。

02

十月稻田从农产品的公用品牌中走出来

从夫妻店走到上市,除了踩准电商的风口外,十月稻田还做了一件非常关键的事——从农产品的大品类中做出了一个新品牌。

如果将时间回拨到十月稻田品牌出现前的2010年前,消费者多数都会选择在农批商超购买大包规的大米,并且一袋米一般都超过20千克,一个家庭往往吃到米袋底下的米都变色了还在继续吃。

此外,消费者对于米的品牌概念还是停留在“东北大米”、“五常大米”、“盘锦大米”等以地域命名的公用品牌上。

这样的情况,同样出现在其他农产品品类上,比如说西湖龙井、安溪铁观音、阳山水蜜桃、和田玉枣、胶州大白菜、烟台苹果等等。

真正的农产品品牌少之又少。产品品牌缺失,是农产品领域上是一直存在的问题。当然,这也与农产品自身的属性相关,作为基础食材,农产品本身生产、发展、市场都比较稳定,对于外界市场变化的敏感度本身就要低于其他行业。

但随着人们生活水平变好,消费者开始追求更高阶的消费,也开始对农产品的品质、口感提出了新的要求。另一方面,随着供应链的优化和技术创新,也引发了农产品产业结构的升级。

“十月稻田”就是在这样的背景下诞生。尽管当时市面上已经有了一小部分大米品牌如金龙鱼、福临门等,但这部分品牌渠道重心依然以线下为主。

“十月稻田”,将大米预包装,重量控制在20kg以下,借助电商渠道迅速触达全国各地的消费者,甚至将本不性感的传统农业赛道推到资本的聚光灯下,吸引了不少资本的关注。

王兵在接受采访时曾多次提到十月稻田的定位,十月稻田是新消费品牌公司,而非传统农业公司。目前,十月稻田旗下拥有“十月稻田”、“柴火大院”、“福享人家”和“五谷宣言”等品牌。

图片来源:十月稻田官网

品牌能够带来什么?

对于消费者来说,好的产品才能成就好的品牌,同样,知名品牌同样也意味着产品品质有所保证。

对于行业来说,品牌的出现也会倒逼农业产业结构升级,从种植、收购、运输、仓储、销售等各个环节实现增效。

图片来源:十月稻田官网

品牌化可以为农产品赋予特定的故事或文化背景,增强消费者与产品之间的情感连接。而Z世代下,越来越多的年轻人也愿意为故事买单。

根据《2021年中国创新经济报告》调研数据显示,Z世代整体消费规模预计到2035年将增长4倍至16万亿元,是未来消费市场增长的关键。在新消费趋势下,掌握消费话语权的年轻群体,在厨房新天地里讲述消费故事。

对于公司来说,品牌带了更高的附加价值,实现了品牌溢价。

十月稻田的毛利率明显高于行业平均水平。招股书显示,2020年-2022年,十月稻田的毛利率分别为17.4%、14.9%、17.2%。最新财务数据显示,金健米业的毛利率为2.9%,金龙鱼为5.7%。

同时,品牌化的农产品更容易获得消费者的忠诚度,一旦口感形成之后,消费者不愿意迁移。根据2022年京东销售额计,十月稻田和柴火大院品牌旗下的大米产品的复购率分别达到了39%、36%,高于行业平均水平26%。

更为重要的是,品牌化的农产品更容易满足高端市场或者出口市场的要求和标准。比较典型的案例,就是新西兰猕猴桃企业Zespri(佳沛)。

现阶段,国内也有不少创业者选择从基础食材赛道出发,试图将更多的农产品品类品牌化,比如说玉米品牌“北纬47度”、鸡蛋品牌“黄天鹅”等。农产品品牌化趋势愈发明显。

03

农产品品牌化的故事仍不好讲

“酒香也怕巷子深。”

农产品品牌创建、保护特色农产品品牌和加强营销,是发展现代农业的重要方法。

在2017年,中国品牌日设定之时,农业部市场与经济信息司副司长王平就曾表示,农业部将2017年确定为“农业品牌推进年”。王平认为,我国农业农村经济形势持续向好,已进入数量、质量及综合效益并重的新阶段,实施农业品牌战略,加快推进农业品牌建设,是提升现代农业的重要战略举措,意义重大。

2018年,国务院印发了《乡村振兴战略规划(2018—2022年)》提出了实施农业品牌提升行动,为农产品品牌化的发展奠定了政策基础,当下各级政府机关广泛进行相关领域的研究与实践,推动自己行政区域内的特色农产品品牌的诞生与进一步的发展。

农产品品牌化,这一概念在现今已不再是什么新词,但其背后所蕴含的痛点和难题,仍是阻碍其进一步普及和深入发展的重要因素。

相关的研究指出了农产品品牌建设中存在的普遍问题:消费者对农产品品牌认同度低,政府和生产方对农产品品牌重视度不足以及农产品本身存储运输问题等。

首先,企业在追求品牌化时往往面临市场对其品牌的误解。他们花费大量的时间和资金在外部形象和包装上,却往往忽略了品牌的内核:产品的质量和一致性。

其次,农产品的特性决定了其在生产和供应链中的复杂性。如何确保每一批次的产品都能达到品牌所承诺的标准?这需要一套完善的质量管理系统,而这对于大部分农户来说,仍是一个巨大的挑战。

而对于消费者来说,面对市场上众多的农产品品牌,如何判断哪一个真正符合他们的需求和期望?这需要品牌建立真正的信任,而这种信任的建立往往需要时间和一系列的品牌行为来支撑。

农产品品牌化,不仅是一个商业模式的转变,更是农业走向现代化、市场化的重要标志。在这个进程中,我们要明确品牌化的真正目的,不被表面的光鲜亮丽所迷惑,真正做到内外兼修,为消费者提供真正有价值的产品。

同样,对于“十月稻田”们而言,已经迈出品牌化第一步后,还需要考虑到结合当下,向上而行的同时,也需要向下生长,扎根在种植土地上,推动供应链降本增效,打通线上线下全渠道,使品牌与消费者之间建立起更加紧密的联系。

品牌会带着消费者,找到巷子深处的美食与美酒。