李子园杀穿早餐店,全靠分钱 - 乐鱼体育官方网站

发布时间:2024-04-05来源: 乐鱼体育官方网站

文:苍羊、半佛

来源:半佛仙人(ID:banfoSB)

01

前几天写了巴比馒头,有人让我别光写包子,也写点早餐喝的不然噎得慌。

那要我要问你了,你喝过李子园吗?

准确地说,喝过李子园甜牛奶吗?

如果你在江浙沪呆过一段时间,你一定会惊讶于李子园近乎无处不在的覆盖范围。

李子园在江浙沪几乎可以说已经是早餐标配,每一个早餐摊上,都少不了李子园。

如果你不喝牛奶,那你会买祖名和鸿光浪花的豆奶。

如果你喝牛奶,李子园是你绕不过的爱。

而李子园能够称撅了江浙沪的早餐摊,有两大原因。

返利+低成本。

简单点说,就是把省下的钱,分给经销商了。

02

李子园的商业模式中,最最最最最最最最最重要的一点,是给经销商的返利。

2008年,三聚氰胺事件爆发,所有牛奶都不好过。

为稳定市场,李子园不得不打起价格战。

结果导致经销商利益受损,大量经销商被迫出走。

这次经历,让李子园重视经销商利益重视到了近乎癫狂的地步,也由此发展出了独特的经销商加盟制度。

注意,是【经销商加盟制度】,你多读几遍这个,不是简单的经销商体系。

它跟蒙牛的大经销商制以及伊利的深度分销制都不同。

李子园的每一个经销商,本质上都是加盟商。

同时,李子园的经销商主要为小型贸易公司和个体工商户经营单位。

回想一下,你遇到李子园的场景,是不是都是在个体便利店、食堂、早餐店、网吧里?

因为这些店主可能自己就是李子园的加盟经销商。

乍一看,加盟,没什么了不起。

一个店主可以同时加盟好几个品牌。

但为什么他们要推李子园?

因为李子园给的返利高。

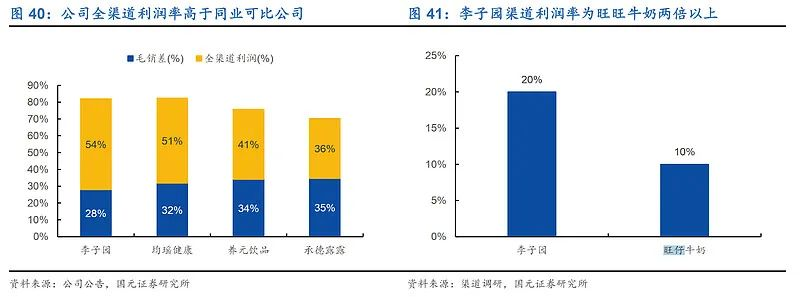

李子园加盟经销商制的核心是返利。

(数据来源:中泰证券)

根据李子园招股书数据,

2016年,李子园5年以上的经销商毛利率为39.87%,1年内毛利率为38.5%。这个数据,放在别的行业只是一般。

但在【奶】这个行业,远超同行。

李子园的平均经销利润在20%~30%,终端利润率在30%~40%,返利比例接近40%。

作为对比,巨头乳企的平均经销利润率在15%左右,终端利润率在20%左右。

双方同样差了一个层级。

(数据来源:国元证券)

在李子园的营业收入中,经销收入占比达95%以上,2016——2017年更是超过99%。

(数据来源:李子园招股书)

无他,有钱能使磨推鬼。

03

李子园能够占领浙江线下圈层也在于另一个点,售价。

李子园的售价相比同类竞品,是偏低的。

和同为甜牛奶的旺仔牛奶相比,售价仅为对方的一半左右。

(数据来源:东方证券)

即便和线下多种乳制品比,李子园同样极具性价比。

李子园主推学校、食堂、便利店等大众化终端,面向的对象主打学生。

学生群体,必然偏好低价。

低价+疯狂的经销商+更好的适口性,让李子园自然而然地成为了浙江的早餐标配饮品。

说到这里,什么李子园只在江浙沪称霸?

又或者说,为什么李子园在大量让利后还能在江浙沪卖出低价?

因为成本。

04

首先,是更低的成产成本。

李子园的主力产品是甜牛奶。

甜牛奶在李子园整体营收中占比超90%。

(数据来源:李子园招股书)

甜牛奶是一种调制乳,严格来说它不是【牛奶】,而是【含乳饮料】。

主要原料为奶粉、白砂糖等。

(数据来源:李子园招股书)

在2017-2019年及2020年上半年,李子园原料占生产成本比重中,奶粉占比分别为27.42%、30.14%、31.34%及31.34%。

而液态奶主要原料为鲜牛奶,采购运输成本更高,与产地产量关联,原料价格存在周期性波动。

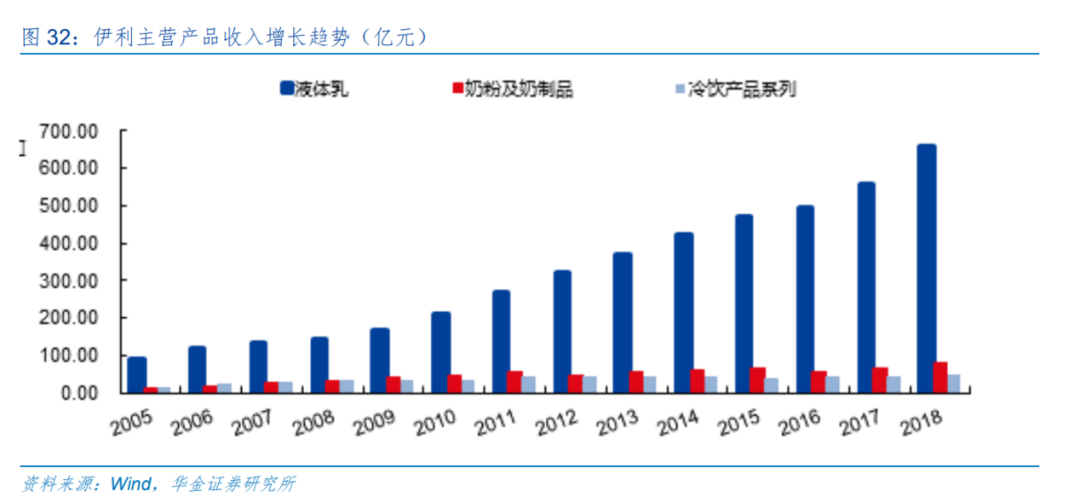

以伊利为例,伊利的主要产品为液体乳,2019年,液体乳在伊利营收中占比为81.75%。

(数据来源:华金证券)

其中,原奶成本占60%-70%,

相比于液体奶,奶粉生产、运输、保存成本均更低,且【保质期】还更长。

液态奶的保质期多在6个月左右。

而李子园甜牛奶这种【含乳饮料】因为保鲜需求更低,保质期可以达到9个月。

更长的保质期,带来更低的周转压力。

没错,长保质期,也是一种成本优势。

液态奶和调制乳的不同,带来了另一种成本优势。

包装成本优势。

液态奶需要更严格的储存条件,也需要更高成本的包装,而含乳饮料不需要。

看到李子园的包装,你能想到什么形容词?

对,就是【简单】。

李子园的包装成本,肉眼可见的低。

跟市面上大多数利乐包装,玻璃瓶包装,铁罐包装的乳制品相比,包装成本控制水准都是遥遥领先。

以市面上最常见的250ml利乐包装为例。

根据《时代周报》的报导,

过去,利乐包装成本一度占了每盒牛奶成本的40%,每销售一份利乐包装的牛奶,乳制品企业获得利润的1/4,利乐获得3/4。而聚乙烯的价格,根据李子园招股书所处时间段,高密度聚乙烯2016年至2018年上半年,单价分别为8.52元/公斤、8.89元/公斤、9.58元/公斤。

是,利乐包装赛道近年也涌现了一些国内玩家,价格已经逐渐下调。

但乳制品战争可是从20多年前就开打了。

那些年,国内乳企要用利乐包装,就得花成百上千万买利乐灌装产线,给利乐交钱,前期投入不菲。

而聚乙烯,虽然造型廉价,但价格更廉价。

廉价的造型,让李子园有了廉价的售价。

(数据出处:华鑫证券)

更重要的是,李子园还有更低的运输成本。

李子园最早的两个生产基地都在浙江。

饮料行业中,运输成本一直是费用大头。

销售地离产越近,物流成本越低。

且,含乳饮料对冷链物流的需求也不像鲜牛奶那么高。

因此,李子园在江浙沪的销售,有着低运输成本的加持。

低生产成本+低包装成本+低物流成本,让李子园在江浙沪地区即便大量让利也依然能保持低价。

一瓶225ml的李子园甜牛奶售价约为2.19元,目前市面在售且最常见的伊利、蒙牛纯牛奶250ml纯牛奶最低售价分别在2.8元和2.6元左右。

售价比李子园高不了多少,但成本却高了近一倍。

低成本,才能给经销商带来大量返利。

低成本,才能让李子园称霸江浙沪。

低成本,就是李子园的核心竞争力。

05

为什么李子园很难推去江浙沪以外的地区?

因为出了江浙沪,李子园维持不了低成本优势。

首先,是物流成本。

运输距离越远,物流成本越高,能给经销商的返利就不够高。

这事情就做不下去。

另一方面,是人力成本。

李子园经销的核心,是一整套复杂的经销商加盟制度。

每年,李子园都要新增和裁撤大量经销商,要对经销商进行核对,协助经销商开店拓店。

这些,都需要【人力】。

因为李子园在其他地区并不具备执行这种复杂方案的大量人力。

要知道,李子园到目前为止,年营收也不过是14亿左右(2022完整年),早些年更是不到10亿的水平。

这个规模小吗?

不小。

但也架不住烧。

投入大量人力、物力、财力去异地拓展加盟,风险太大。

即便拓展到了异地,没有低物流成本的加持,也很难给到经销商高返利。

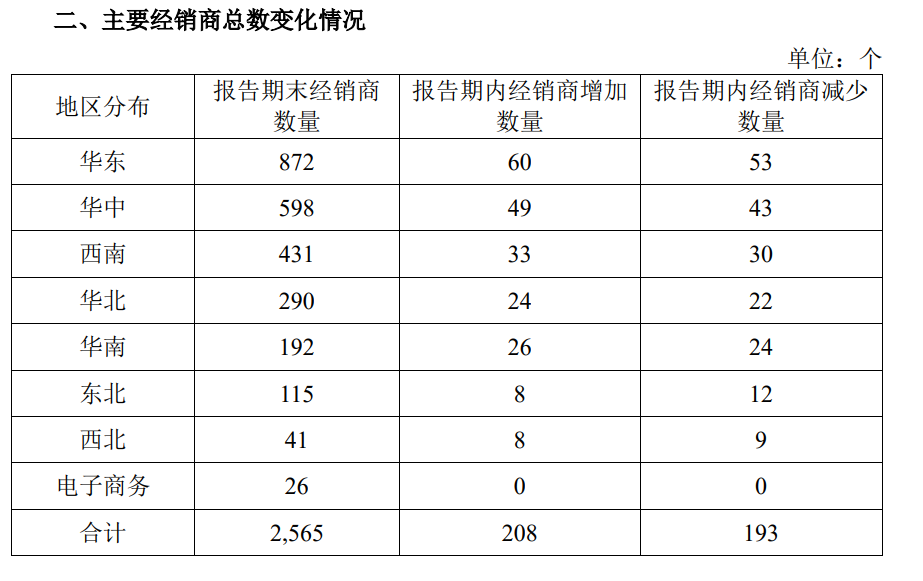

所以,李子园目前经销商最多的地区,依然是以江浙沪为代表的华东地区以及周边地区。

华东华中两个地区的经销商加起来就占了李子园总经销商数量的一半以上。

(数据来源:浙江李子园食品股份有限公司关于2023年第一季度主要经营数据的公告)

成本,成本,成本。

一切都关于成本。

低成本,既是李子园在本地对战外来对手的优势,也是李子园往外走遇到的难题。

为了持续在中部地区,西南地区保持低成本优势,李子园在云南河南分别建了两个加工厂,也开始发展起了西南部的经销商。

就像是给经销商大量分钱一样,他们选择的解决问题的方法也简单直接。

一切的生意说到底,都是成本的生意。

全文参考资料来源如下:

【1】.李子园:甜牛奶行业龙头,全国化加速推进中 .中泰证券.范劲松.

【2】.李子园研究报告:产能提升营销加强,李子园加速区域扩张.东方证券.叶书怀.

【3】.李子园式盈利困境:毛利率连年下滑,甜牛奶“独大”隐忧重重.港湾商业观察.

【4】.甜牛奶乳饮料龙头,迎全国化开局年──李子园首次覆盖报告.浙商证券.杨骥 邱冠华 张潇倩.

【5】.李子园招股说明书.

【6】.李子园2022年度财务报表.

【7】.涨价不涨营养、被消费者诟病“高价低质”,李子园含乳饮料生意还能长久么?蓝鲸财经 杨泽世 小财女部落.

【8】.浙江李子园食品股份有限公司关于2023年第一季度主要经营数据的公告.李子园.

【9】.伊利股份 乳制品龙头国际赛道扬帆起航.华金证券.陈振志.

【10】.聚焦IPO | 李子园采购、存货数据差异大,委托加工商安全生产能力存隐忧.证券市场红周刊.周月明.