论资本战略运作能力,锅圈不输瑞幸 - 乐鱼体育官方网站

发布时间:2024-03-11来源: 乐鱼体育官方网站

文:葛贤通

来源:菁财资本(ID:jcziben)

前段时间有朋友问我,“怎么看待马上港股上市的餐饮圈明星公司——锅圈”。

老K觉得,这是一家非常有意思的公司,似乎可以被贴上很多标签。但从我角度而言,最值得研究和分析的,肯定是其强大的资本运作能力,在餐饮圈感觉不输“资本运作祖师爷”瑞幸。

今天的文章,我们就根据公开资料和报道,对锅圈的资本运作能力进行分析,希望对各位创业者有所启发。

01

对外融资篇

现如今,对于一家消费品企业而言,融资能力对品牌确立竞争优势确实很重要。

在仅仅三年时间里,锅圈就连拿七轮融资,募得近30亿元,而且是众多明星机构纷纷参与,公司估值高达130亿元,成为了妥妥的独角兽公司。

可以说,大额的融资不仅帮锅圈解决了实际业务资金问题,对于公司加盟的招商拓展也有很大助力。

锅圈为什么融资能力这么强?

1、好的赛道

有一次,锅圈创始人杨明超在接受采访时,面对“锅圈持续多年高速增长的因素”问题,回答却出乎意料的简单——选品最重要。

所谓“选品”,其实就是选“产业”和“赛道”。

确实,好的赛道是吸引投资人的前提。那么,为什么火锅供应链赛道是好赛道?

在需求方面,火锅这个品类几乎是中国唯一不分地域、文化和消费层次,遍地开花的美食选择。在锅圈初起的2018年,全国火锅业占全国餐饮业收入20.5%,达到8757亿元(数据来源于《2019中国餐饮业年度报告》)。而且,这一市场以每年10%以上的速度快速膨胀,在2019年就达到万亿规模。

在供给方面,中国已经形成较大规模的食品加工产业链。以锅圈起家的河南省为例,农产品加工业是该省2018年两个超万亿元的巨型产业之一。同时,火锅食材70%都是冻品,工业化程度较高,有现成的仓储冷配体系可供利用。

彼时,火锅市场上游供应链整体上呈现分散、混乱且效率低的局面。而行业嗅觉敏锐的杨明超找到了“火锅食材”这个突破口,最终快速起量,并借助规模效应把配套的供应链、冷链、门店支持体系建立起来了。

对比之下,生鲜品的供应链就显得太过复杂:SKU太多、产品非标、价格多变、营运损耗大、食安风险大等。因此,过去几年很多起盘主打生鲜的创业公司,都活得很艰难。

2、对的投资人

锅圈找的第一个投资“人”——不惑创投。

不惑创投是一家专门看创新供应链赛道的VC,创始合伙人李祝捷曾投资过找钢网、康众汽配、众能联合等项目。据传他在供应链赛道颇有研究,而且彼时的不惑创投成立才二年左右,正是非常渴望投出明星项目的状态。

因此,靠着对标百亿美金的US FOOD和专注在社区卖吃的食品及杂货连锁巨头Kroger的“同频共振”,锅圈在2019年8月顺利获得不惑创投的4500万元A轮融资。

此后,锅圈的每一轮融资,不惑创投几乎都进行了跟投。据报道,不惑创投前后四轮对锅圈的重仓达到了3.5亿人民币。

此外,在不惑创投首轮入场后,锅圈时隔两个月就又完成了新一轮融资,投资者正是食品业巨头“三全食品”,而三全之后也成了锅圈重要的供应商之一。

通常而言,创业公司的第一笔融资是最难的,若能找到对的投资人,不仅融资效率会更高,也会为后续的持续融资奠定了坚实的基础。

3、性感的投资故事打磨和演进

其实,杨明超早些年也做过连锁的火锅门店,规模一度还不小。

但他表示,如果后续说着“我想做一家超越海底捞的火锅连锁品牌”故事,说服投资人的难度非常大。但如果通过颠覆海底捞的火锅打法做火锅,则会引起VC们的极大兴趣。

于是,锅圈在和资本持续互动的过程中逐步摸到了门道,开始讲“在家吃火锅的解决方案提供商”的故事,为消费者一站式提供在家吃火锅的食材和设备,而且同样的食材相当于海底捞1/3到1/4的价格。

在实际业务层面,锅圈也逐步从一个to B贸易商的角色开始转向S2B2C。

从2017年初锅圈开出第一家门店起,到2020年初的门店数都不算多,大概在1000多家,但完成融资后的锅圈,开店速度马上进入“光速模式”,20年新开门店近3000家。

而且,在2020年下半年至2021年上半年消费赛道投融资火热的大背景下,锅圈凭借新零售故事“社区餐饮数字化零售新物种”,讲着“消费升级、下沉市场、线上下一体、独特供应链”的概念持续吸引着投资人的追捧。

到了2021年下半年,所谓的新消费投资热潮开始降温,而这个时候的锅圈开始顺势讲“预制菜”这个风口概念,主张打造“社区家庭厨房入口”,探索出了除外卖平台点餐到家、买菜在家自做外的第三种居家餐饮解决方案。

4、天时助力

坦白说,企业在创业融资的道路上,“运气”是非常重要的。

可以说,让无数企业和家庭损失严重的疫情,客观上却成就了锅圈这样的企业。

疫情三年的洗礼,“宅家吃饭”风日益盛行,推动了锅圈的快速崛起。2020—2022年,锅圈营收分别达到了29.65亿元、39.58亿元和71.74亿元。据说与2019年同期相比,2020年锅圈部分门店的营收增长一度超过400%。

正是巨大的赚钱效应,吸引了众多加盟商入局,怀着“赚快钱”的梦想,他们顺带也自掏腰包替锅圈完成了开疆拓土。

最终,在门店数量和门店营利快速增长的双重Buff加持下,投资人纷纷追逐锅圈这个“性感标的”。

02

上市篇

2023年4月3日,锅圈首次向港交所递交了上市申请。

1、为什么是港股,不是A股?

某种意义上而言,“冲刺港股”或许是锅圈一个无奈的选择。

一方面,A股对于食品类,特别是通过猛增加盟商发展壮大的题材早已不待见,而锅圈又恰好属于这一类。

另一方面,虽然A股已全面实施注册制,但其上市进程和港股相比来说,依旧存在较大的不确定性。

当然,客观而言,港股对于消费类股票一直还算友好,甚至有所偏好。

2、为什么在今年上半年申请?

通常,基金本身会给企业压力,自然希望为企业能尽快实现上市,从而可以实现自身的财务变现。

而且对于每个企业而言,它们自身也有所谓的上市窗口期,比如疫情“结束”对于锅圈而言,意味着“红利”结束。因此,拿着疫情期间的成绩单,尽快实现上市是非常理性的选择。

此外,锅圈未来无论是继续从“火锅”破圈或者拉开和竞对的距离,自然也需要更好的资本运作平台助力。

3、为冲刺IPO做了哪些准备?

(1)大量的品牌营销

2021年,锅圈与CCTV5达成合作,进行了大量广告投放,在品牌建设端持续发力。

(2)讲好研发和数字化提效故事

2021年是锅圈在数字化上大手笔投入的一年。

从招股书来看,锅圈在2021年的IT维护及支持费用、研发费用较2020年,均有10倍以上的提升。

截至2022年底,锅圈的注册会员数量达2040万,日均线上订单由2020年的6193单增至2022年的68831单;门店运营团队中每名员工所管理的门店平均数量,由2020年的3.2家增至2022年的10.7家。

(3)2022年实现扭亏为盈

锅圈通过降低营销费用投放和收购自营生产设施、降低生产成本等动作,顺利在报告期最后一年实现扭亏为盈,增加了对投资人的吸引力。

此外,在正式申报前,锅圈还顺利引入茅台建信和物美集团等知名产业资本站台背书。

4、IPO讲什么故事?

锅圈在招股书中,描述的是从“火锅食材供应商”到“一站式在家吃饭的解决方案供应商”的跃进,这也使整个市场空间被描绘成了万亿市场大赛道。

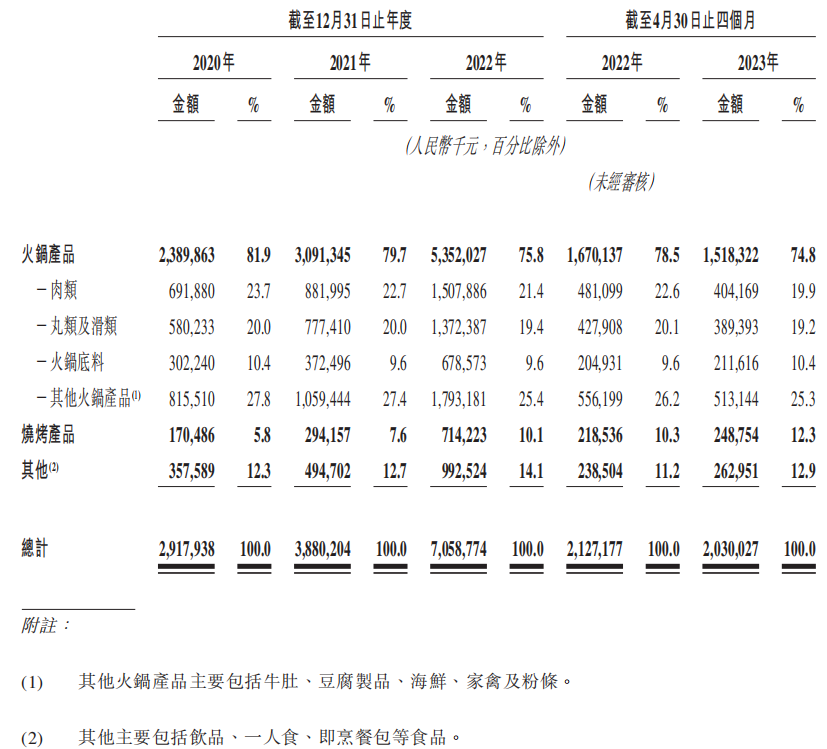

从门店SKU品类上来看,锅圈目前已经涵盖火锅、烧烤、方便自加热、调味品、中餐预制品等多个品类,基本已经覆盖了全部的家庭预加工食材品类。

凭借打造“中国最大的社区中央厨房连锁”美好愿景,目前已经有恒顺醋业、牧原集团和中粮资本等作为锅圈基石投资人,为其站台呐喊。

来源:锅圈食汇招股书

03

对外投资并购篇

在上游产业端,锅圈希望学习小米的“生态链模式”,也就是在上游进行投资入股。

此前,锅圈没有自己的食材加工厂,产品均为外购,整个公司非常的“轻”。直到2021年8月,锅圈陆续收购或控股了三家食材加工厂,包括生产牛肉产品的“和一工厂”、生产肉丸的“丸来丸去工厂”以及生产火锅底料产品的“澄明工厂”,并就生产虾滑产品而参与投资了“逮虾记”。

效果立竿见影,2022年锅圈的毛利率提升至17.4%,几乎翻倍。

除了财务上的考虑,锅圈通过投资为自己创造了一个生态圈,可以推出独家产品。

根据锅圈说法,公司前端学习了“美团”模式。锅圈利用加盟商作为杠杆进行扩张,即先建立终端网络,再向上游生产环节延伸。

与主打前置仓模式的生鲜电商“每日优鲜”相比,锅圈把前置仓的建设成本和经营风险转移给了加盟商;而与“店仓一体”模式的盒马鲜生相比,锅圈的门店更小、布局更灵活。

菁财资本预计锅圈在顺利上市后,对外投资并购的动作会比较多,无论是上游的工厂,还是下游的其他品牌。

小 结

最后,在企业资本战略规划和实施过程中,创始人的决心和执行效率可以说非常关键。比如锅圈为了更好的与资本等链接,2019年就把公司总部搬到了上海,杨明超走出河南,而锅圈走向全国。

参考文献:

1、《7年破万店、打败海底捞的「锅圈」终于要上市了》,黑马智库

2、《百亿

估值锅圈食汇:近看海底捞,远看Sysco》,明亮公司